Dossier · Wonen en energie in Frankrijk

Zonnepanelen in Frankrijk in 2026: nu investeren, wachten of afzien?

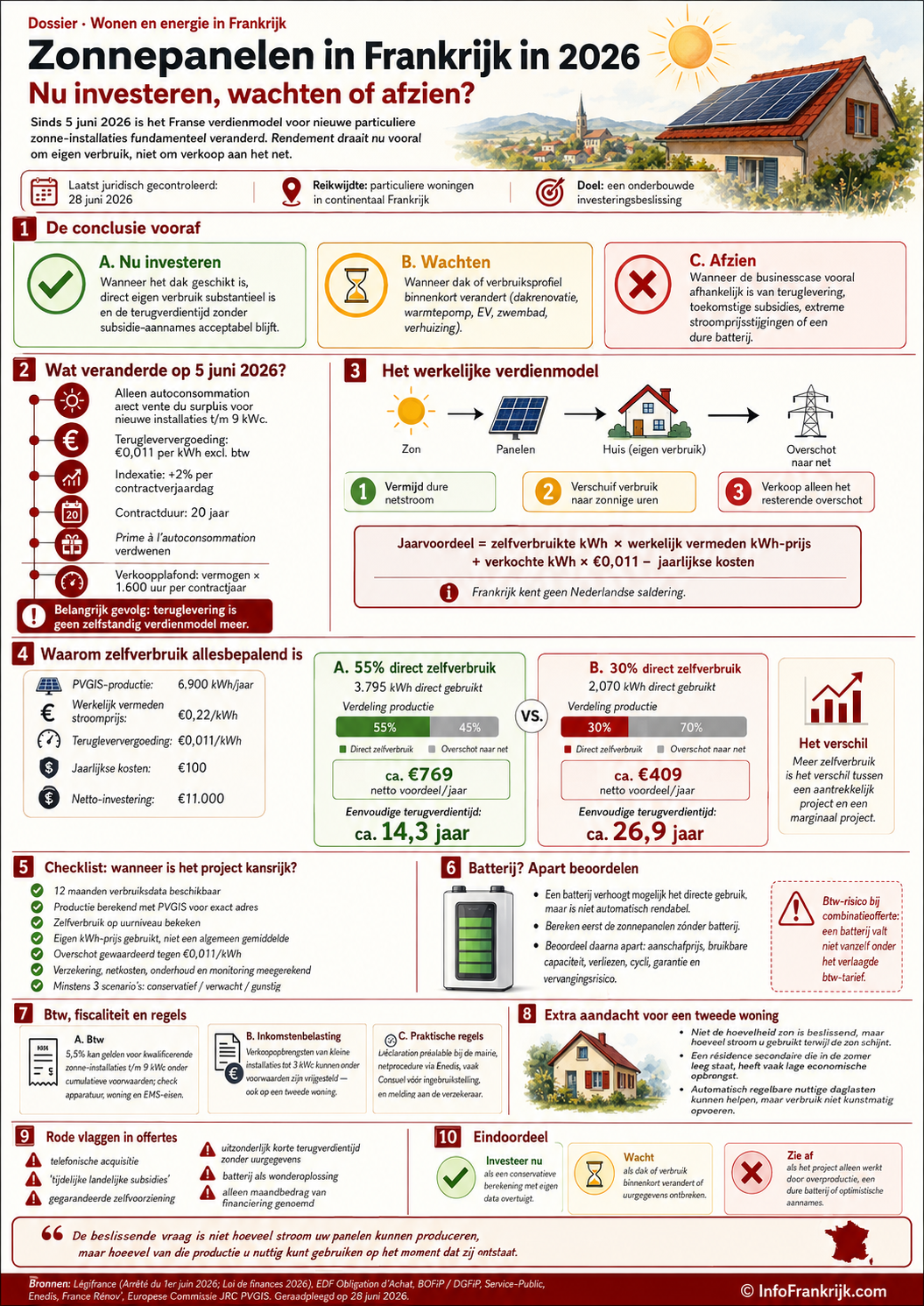

Sinds 5 juni 2026 is het Franse verdienmodel voor nieuwe particuliere zonne-installaties fundamenteel veranderd. De investeringspremie is verdwenen en het gereguleerde tarief voor teruggeleverde stroom is sterk verlaagd. Zonnepanelen kunnen nog steeds zinvol zijn, maar alleen wanneer het project hoofdzakelijk draait op eigen verbruik — niet op verkoop aan het net.

De conclusie vooraf

Nu investeren kan rationeel zijn wanneer uw dak technisch geschikt is, u een substantieel deel van de productie direct kunt gebruiken en de offerte ook zonder optimistische aannames een aanvaardbare terugverdientijd geeft.

Wachten is verstandig wanneer uw dak, verbruik of woonsituatie binnenkort verandert — bijvoorbeeld door dakrenovatie, een warmtepomp, elektrische auto, zwembad of verhuizing.

Afzien is meestal de juiste keuze wanneer het rendement vooral afhankelijk is van teruglevering, toekomstige subsidies, extreme stijgingen van de stroomprijs of een dure batterij.

1. Wat veranderde op 5 juni 2026?

Het ministeriële besluit van 1 juni 2026 wijzigde het Franse S21-stelsel voor nieuwe fotovoltaïsche installaties. Voor installaties tot en met 9 kWc komt binnen dit stelsel alleen nog autoconsommation avec vente du surplus in aanmerking: u gebruikt eerst zelf wat de panelen op dat moment produceren en verkoopt uitsluitend het directe overschot.12

- Het gereguleerde aankoopbedrag voor geïnjecteerde stroom bedraagt bij nieuwe contracten 1,1 cent per kWh exclusief btw.1

- Dat tarief wordt op iedere verjaardag van het contract met 2% geïndexeerd.1

- Het aankoopcontract loopt twintig jaar vanaf de ingebruikstelling.1

- De bepalingen over de investeringspremie zijn uit het nieuwe regime verwijderd; voor nieuwe aanvragen onder dit regime bestaat de eerdere prime à l’autoconsommation niet meer.1

- De hoeveelheid stroom die tegen het gereguleerde tarief kan worden verkocht, is begrensd op het geïnstalleerde vermogen maal 1.600 uur per contractjaar.1

Belangrijk gevolg

Teruglevering is voor een nieuwe kleine woninginstallatie geen zelfstandig verdienmodel meer. Een project dat alleen aantrekkelijk lijkt doordat veel stroom aan EDF OA wordt verkocht, is economisch verkeerd gedimensioneerd.

2. Het werkelijke verdienmodel: vermeden inkoop

Frankrijk kent voor particuliere zonne-installaties geen Nederlandse saldering waarbij afname en teruglevering over een jaar tegen elkaar worden weggestreept. De elektriciteit die u direct zelf gebruikt, hoeft u niet bij uw leverancier te kopen. Alleen het gelijktijdige overschot gaat het net op en wordt afzonderlijk vergoed.27

Jaarvoordeel = zelfverbruikte kWh × werkelijk vermeden kWh-prijs + verkochte kWh × €0,011 − jaarlijkse kosten

De waarde van een zelfverbruikte kWh is dus niet een algemeen Frans gemiddelde, maar het bedrag dat u op dat tijdstip werkelijk niet aan uw leverancier betaalt. Gebruik daarom uw eigen contract, uw eigen belastingcomponenten en — bij heures pleines/heures creuses — het toepasselijke tarief in het betreffende uur.

Daaruit volgt een eenvoudige rangorde:

- eerst voorkomen dat dure netstroom wordt gekocht;

- daarna verbruik verschuiven naar zonnige uren;

- pas als laatste het resterende overschot verkopen.

Enedis bevestigt dat de economische logica bij autoconsumptie is om zo veel mogelijk productie zelf te gebruiken, omdat de aankoopprijs van netstroom en het tarief voor verkoop niet gelijk zijn.7

3. Nu investeren, wachten of afzien?

Nu investeren

- Het dak is in goede staat en technisch geschikt.

- De productie is met PVGIS voor uw exacte adres, oriëntatie en helling berekend.

- U beschikt over voldoende verbruik tijdens de productie-uren of kunt verbruik automatisch verschuiven.

- De berekening blijft acceptabel zonder subsidie en met slechts €0,011 per teruggeleverde kWh.

- Uw verwachte eigendomsduur is langer dan de conservatief berekende terugverdientijd.

Eerst wachten

- Het dak moet binnen afzienbare tijd worden vernieuwd.

- Een warmtepomp, elektrische auto, boiler of zwembad verandert binnenkort uw verbruik.

- U hebt nog geen volledig jaar Linky- of factuurgegevens.

- De mairie moet nog duidelijkheid geven over lokale beperkingen.

- De offertes verschillen sterk en bevatten geen controleerbare productie- en zelfverbruikaannames.

Waarschijnlijk niet doen

- Er is structurele schaduw of het dak is technisch ongeschikt.

- De woning staat juist tijdens zonnige maanden grotendeels leeg en heeft nauwelijks regelbare basislast.

- De installatie is te groot voor het eigen verbruik.

- De offerte wordt alleen rendabel door een batterij, toekomstige steun of onrealistische stroomprijzen.

- De financieringslast en onderhoudsrisico’s zijn niet in de berekening opgenomen.

Wachten op een nieuwe landelijke premie is geen onderbouwde strategie. Het huidige S21-regime bevat voor nieuwe aanvragen geen investeringspremie; er bestaat geen officiële toezegging dat een vergelijkbare premie terugkeert. Lokale steun kan wel bestaan en verschilt per collectivité.18

4. Zelf een betrouwbare berekening maken

Een verkoopofferte is geen rendementsstudie. Maak vóór ondertekening minimaal de volgende berekening:

- Verzamel twaalf maanden verbruik. Gebruik uw elektriciteitsfacturen en, indien beschikbaar, de uur- of halfuurgegevens van Linky.

- Bereken de verwachte productie met PVGIS. Vul de exacte locatie, het piekvermogen, de oriëntatie, hellingshoek, montagemethode en systeemverliezen in. PVGIS gebruikt langjarige zonne- en weergegevens en geeft maand- en jaarproducties.9

- Leg productie en verbruik per uur naast elkaar. Alleen gelijktijdig verbruik telt als direct zelfverbruik.

- Gebruik uw werkelijke vermeden kWh-prijs. Neem niet automatisch de hoogste prijs uit uw factuur als een deel van de productie in goedkopere uren valt.

- Waardeer het overschot tegen €0,011 per kWh. Gebruik geen ouder EDF OA-tarief of reclamebedrag.110

- Trek terugkerende kosten af. Denk aan verzekering, producententarief/netkosten, onderhoud, monitoring en een voorziening voor latere vervanging van onderdelen.6

- Bereken ten minste drie scenario’s. Conservatief, verwacht en gunstig. Beslis niet op basis van alleen het gunstige scenario.

Minimumvereiste voor een goede offerte

De installateur moet de verwachte jaarproductie, de gebruikte bron, oriëntatie, helling, systeemverliezen, verwachte directe zelfconsumptie, geïnjecteerde hoeveelheid en alle vaste kosten afzonderlijk tonen. Een enkele terugverdientijd zonder onderliggende invoer is niet controleerbaar.

5. Fictief rekenvoorbeeld: waarom zelfverbruik beslissend is

Onderstaand voorbeeld is uitsluitend bedoeld om de methode te tonen. Het is geen prijs- of opbrengstverwachting voor uw woning.

| Invoer | Fictieve waarde |

|---|---|

| PVGIS-productie | 6.900 kWh/jaar |

| Direct zelfverbruik | 55% |

| Werkelijk vermeden stroomprijs | €0,22/kWh |

| Terugleververgoeding | €0,011/kWh |

| Jaarlijkse terugkerende kosten | €100 |

| Netto-investering | €11.000 |

Bij 55% zelfverbruik wordt 3.795 kWh direct gebruikt. Dat levert in dit voorbeeld €834,90 aan vermeden inkoop op. De resterende 3.105 kWh brengt bij €0,011 slechts €34,16 op. Na €100 jaarlijkse kosten resteert ongeveer €769 per jaar. De eenvoudige terugverdientijd is dan circa 14,3 jaar.

Daalt het directe zelfverbruik in exact hetzelfde voorbeeld naar 30%, dan zakt het jaarlijkse voordeel naar ongeveer €409 en loopt de eenvoudige terugverdientijd op tot circa 26,9 jaar. De installatie, het dak en de totale productie zijn identiek; alleen het verbruiksmoment verandert.

Geen volledige financiële analyse

Een eenvoudige terugverdientijd houdt geen rekening met financieringskosten, degradatie, inflatie, eventuele vervanging, restwaarde of wijzigingen in uw verbruik. Gebruik deze eerste uitkomst alleen als filter. Bij een lange terugverdientijd hoort een volledige kasstroomberekening.

6. Hoe groot moet de installatie zijn?

De juiste maat volgt niet uit het beschikbare dakoppervlak, maar uit de overlap tussen productie en verbruik. Door het lage verkooptarief heeft overdimensionering voor nieuwe particuliere projecten meestal weinig economische waarde.

Begin daarom niet met “hoeveel panelen passen er?”, maar met:

- Hoeveel elektriciteit gebruik ik tussen de ochtend en de late middag?

- Welke verbruikers kan ik automatisch naar zonnige uren verschuiven?

- Hoeveel productie verwacht PVGIS per maand, niet alleen per jaar?

- Hoeveel overschot ontstaat in april tot en met september?

- Blijft het project rendabel als het directe zelfverbruik lager uitvalt dan de verkoper voorspelt?

Het S21-aankooptarief geldt bovendien alleen voor installaties die aan de wettelijke plaatsingscriteria voldoen, waaronder plaatsing op een gebouw, hangar, overkapping of bepaalde bouwkundige toepassingen. Een grondinstallatie valt niet vanzelf onder hetzelfde regime.1

7. Een batterij is een afzonderlijke investering

Een batterij kan het directe gebruik van zonnestroom verhogen, maar dat maakt haar nog niet automatisch rendabel. Bereken eerst de zonnepanelen zonder batterij. Voeg daarna de batterij als apart project toe met eigen aanschafprijs, bruikbare capaciteit, laad- en ontlaadverliezen, garantievoorwaarden, verwachte cycli en vervangingsrisico.

De maximale bruto waarde van één uit de batterij gebruikte kWh is het verschil tussen de vermeden inkoopprijs en de opbrengst die u anders voor teruglevering had ontvangen. Daarvan moeten nog omzettingsverliezen en de kosten van de batterij worden afgetrokken.

Btw-risico bij een combinatieofferte

Een batterij valt niet onder het verlaagde tarief voor kwalificerende zonnepanelen. Wanneer panelen en batterij fiscaal één ondeelbare prestatie vormen, kan de hele combinatie op 20% btw uitkomen. Bij afzonderlijk verhandelde prestaties volgt ieder onderdeel zijn eigen tarief; een kunstmatige factuursplitsing is niet beslissend.3

Praktisch is het vaak verstandiger om eerst zonder batterij te starten, het werkelijke productie- en verbruiksprofiel gedurende een jaar te meten en pas daarna te beslissen. Een energiebeheersysteem dat boiler, laadpunt, zwembadpomp of andere lasten aanstuurt, kan een deel van hetzelfde doel bereiken zonder elektrochemische opslag.

8. Btw, steun en inkomstenbelasting

Btw: 5,5% alleen onder cumulatieve voorwaarden

Sinds 1 oktober 2025 kan 5,5% btw gelden voor levering en installatie van zonne-elektrische apparatuur in een woning met een vermogen tot en met 9 kWc. De apparatuur moet voldoen aan cumulatieve milieucriteria en gekoppeld zijn aan een energiebeheersysteem dat continu ten minste twee elektrische toepassingen kan aansturen om verbruik en productie te synchroniseren.3

Voor installatiewerk verlangt de actuele wet bovendien een geldige certificering of beroepskwalificatie die past bij het type installatie en de omvang van het werk. Laat de installateur daarom vóór ondertekening schriftelijk aantonen dat zowel de apparatuur als de uitvoerende onderneming aan de voorwaarden voldoen.4

Voldoet de prestatie niet aan alle voorwaarden, dan geldt in beginsel 20% btw. Het vroegere tarief van 10% kan alleen nog onder de officiële overgangsregeling worden gebruikt voor bepaalde vóór 1 januari 2026 geaccepteerde en financieel vastgelegde offertes.3

Steun: geen nieuwe landelijke autoconsumptiepremie

Voor aanvragen die onder het regime van 5 juni 2026 vallen, is de eerdere investeringspremie uit het S21-stelsel vervallen. Gemeenten, intercommunale verbanden, departementen of regio’s kunnen eigen steunregelingen hebben; voorwaarden en beschikbaarheid verschillen lokaal.18

Inkomstenbelasting op verkochte stroom

Voor natuurlijke personen kan de verkoopopbrengst zijn vrijgesteld van inkomstenbelasting wanneer iedere betrokken installatie maximaal 3 kWc bedraagt, het huishouden op ten hoogste twee punten op het openbare net is aangesloten en de installatie niet aan een beroepsactiviteit is toegewezen. Dat kan zowel een hoofdwoning als een tweede woning betreffen. Voldoet u niet aan de voorwaarden, dan vallen de opbrengsten in beginsel onder de BIC-regels.5

9. Vergunning, aansluiting en verzekering

Voor panelen op een bestaande woning is in beginsel een déclaration préalable bij de mairie nodig, omdat het uiterlijk van het gebouw verandert. Bij nieuwbouw moeten de panelen in de aanvraag van de bouwvergunning worden opgenomen. Lokale voorschriften en beschermde zones kunnen aanvullende beperkingen opleggen.6

Voor verkoop van het overschot doorloopt u een aansluit- en contractprocedure. Enedis onderscheidt onder meer:

- een CAE voor toegang tot en exploitatie van het net, gecombineerd met een afzonderlijk aankoopcontract;

- een CU-I, waarin netgebruik voor injectie en aankoop via de koper worden gecombineerd;

- een CACSI wanneer u volledig zelf verbruikt en contractueel niet injecteert.7

Voor een normale vaste installatie is vóór ingebruikstelling doorgaans een Consuel-conformiteitsattest nodig. De installatie moet bovendien bij de netbeheerder worden aangemeld. Bij verkoop zijn een geschikt meetconcept en een aankoopcontract nodig.7

Service-Public vermeldt daarnaast een verplichte aansprakelijkheidsdekking voor de productie-installatie. Meld de installatie daarom vóór ingebruikstelling schriftelijk bij uw opstal- of woonhuisverzekeraar en laat de dekking bevestigen.6

10. Extra aandacht voor een tweede woning

Voor Nederlandse eigenaren van een résidence secondaire is de kernvraag niet hoeveel zon de streek heeft, maar hoeveel elektriciteit de woning gebruikt terwijl de zon schijnt. Een huis dat in de zonnigste maanden langdurig leegstaat, kan een hoge jaarproductie hebben en toch weinig financieel voordeel opleveren.

Een tweede woning kan interessanter worden wanneer er ook tijdens afwezigheid zinvolle en veilige daglasten bestaan, bijvoorbeeld een zwembadinstallatie, warmwaterproductie, ventilatie of andere automatisch regelbare apparatuur. Programmeer echter geen verbruik uitsluitend om geproduceerde stroom “op te maken”: het doel is bestaand nuttig verbruik goedkoper te maken.

De fiscale vrijstelling voor kleine installaties is niet beperkt tot de hoofdwoning. Ook een installatie van maximaal 3 kWc op een tweede woning kan, onder de overige wettelijke voorwaarden, voor vrijstelling van de verkoopopbrengst in aanmerking komen.5

11. Controleer de offerte vóór u tekent

Vraag minimaal drie inhoudelijk vergelijkbare offertes en controleer per offerte:

- exact merk en type van panelen, omvormer, montagemateriaal en EMS;

- bewijs dat de apparatuur aan de voorwaarden voor 5,5% btw voldoet;

- geldige kwalificatie en verzekering van de uitvoerende onderneming;

- PVGIS- of gelijkwaardige productieanalyse voor het exacte adres;

- jaarlijkse én maandelijkse productie, met expliciete systeemverliezen;

- zelfverbruik en injectie afzonderlijk, gebaseerd op uw eigen verbruiksprofiel;

- berekening met het actuele EDF OA-tarief van €0,011 per kWh;

- alle kosten voor aansluiting, Consuel, monitoring, onderhoud en verzekering;

- garanties op product, prestaties, montage en waterdichtheid;

- wie verantwoordelijk is voor mairie, Enedis, Consuel en EDF OA;

- aparte berekening voor batterij of virtuele opslag;

- geen mondelinge belofte die niet in de getekende offerte staat.

Rode vlaggen

Wees terughoudend bij telefonische acquisitie, “tijdelijke landelijke subsidies”, gegarandeerde zelfvoorziening, een uitzonderlijk korte terugverdientijd zonder uurgegevens, of een financiering waarvan alleen het maandbedrag wordt genoemd. Laat de technische en financiële gegevens eerst onafhankelijk controleren.

12. Eindoordeel: zonnepanelen zijn geen standaardantwoord

Zonnepanelen zijn in Frankrijk in 2026 niet automatisch een slechte investering. Het oude model — plaatsen, subsidie ontvangen en een groot overschot tegen een aantrekkelijk tarief verkopen — is voor nieuwe kleine installaties echter verdwenen. Het huidige model beloont een passend gedimensioneerde installatie, directe autoconsumptie en actief energiebeheer.

Investeer nu wanneer een conservatieve berekening met uw eigen data overtuigt. Wacht wanneer uw dak of verbruik binnenkort verandert of wanneer betrouwbare uurgegevens ontbreken. Zie af wanneer het project alleen werkt door overproductie, een dure batterij, niet-bestaande steun of optimistische aannames.

De beslissende vraag is niet: “Hoeveel stroom kunnen mijn panelen produceren?” maar: “Hoeveel van die productie kan ik nuttig gebruiken op het moment dat zij ontstaat, en wat kost het mij om dat voordeel te verkrijgen?”

13. Officiële bronnen

Alle hieronder gebruikte bronnen zijn officiële Franse of Europese overheids- en institutionele bronnen. Geraadpleegd op 28 juni 2026, tenzij een officiële publicatie- of actualisatiedatum is vermeld.

- Légifrance — Arrêté du 1er juin 2026 modifiant l’arrêté S21; gepubliceerd in het Journal officiel van 4 juni 2026. Tarief €0,011/kWh, indexatie 2%, contractduur twintig jaar, uitsluitend surplus tot en met 9 kWc, plafond 1.600 uur en intrekking premieartikel.

legifrance.gouv.fr/jorf/id/JORFTEXT000054190669 - EDF Obligation d’Achat — Modaliteiten van verkoop: surplus, volledige verkoop en volledige autoconsumptie; geraadpleegd 28 juni 2026.

edf-oa.fr — modalités de revente - BOFiP / DGFiP — BOI-TVA-LIQ-30-20-97, actuele versie sinds 10 juni 2026. Voorwaarden btw 5,5%, EMS, overgang 10% en behandeling van batterijen.

bofip.impots.gouv.fr — BOI-TVA-LIQ-30-20-97 - Légifrance — Loi n° 2026-103 du 19 février 2026 de finances pour 2026, artikel 94. Vereiste kwalificatie/certificering voor installatie- en onderhoudsprestaties.

legifrance.gouv.fr — loi de finances 2026 - BOFiP / DGFiP — BOI-BIC-CHAMP-80-30, versie geldig sinds 25 maart 2013. Vrijstelling verkoopopbrengsten tot 3 kWc en voorwaarden voor hoofd- en tweede woning.

bofip.impots.gouv.fr — BOI-BIC-CHAMP-80-30 - Service-Public — “Obtenir de l’électricité avec des panneaux solaires”; officieel geverifieerd op 1 oktober 2025. Mairie, verzekering, kosten en algemene procedure. De op deze pagina nog genoemde premie is door het besluit van juni 2026 achterhaald en is in dit dossier niet als actuele bron gebruikt.

service-public.gouv.fr/particuliers/vosdroits/F31487 - Enedis — “Installer des panneaux solaires: étapes, démarches, raccordement avec Enedis et mise en service”; geraadpleegd 28 juni 2026. Consuel, CAE, CU-I, CACSI en ingebruikstelling.

enedis.fr/raccordement-installation-production-electrique - France Rénov’ — Lokale steunregelingen; geraadpleegd 28 juni 2026.

france-renov.gouv.fr/aides/collectivites-locales - Europese Commissie, Joint Research Centre — Photovoltaic Geographical Information System (PVGIS); geraadpleegd 28 juni 2026. Productieraming op basis van locatie, systeemconfiguratie en langjarige meteorologische gegevens.

joint-research-centre.ec.europa.eu/pvgis-online-tool - EDF Obligation d’Achat — Officiële S21-tariefsimulator; geraadpleegd 28 juni 2026.

edf-oa.fr/particulier/ma-facture/simuler-mon-tarif